时间序列模型评估

wangzf / 2023-03-03

目录

时间序列交叉验证

评估性能对预测模型的开发至关重要。交叉验证是一种流行的技术,但是在处理时间序列时, 应该确保交叉验证处理了数据的时间依赖性质,要防止数据泄漏和获得可靠的性能估计。 在时序问题上,需要特别注意不能做随机分割,而需要在时间维度上做前后的分割, 以保证与实际预测应用时的情况一致

对于方法的采用建议如下:

- 首选技术是蒙特卡洛交叉验证

- 其次,时间序列分割(及其变体)是一个很好的选择

- 如果时间序列数据较大,通常直接使用 Hold-Out 交叉验证,因为评估过程更快

交叉验证

交叉验证(Cross Validation, CV)是一项很流行的技术,用于调节超参数, 是一种具备鲁棒性的模型性能评价技术。两种最常见的交叉验证方式分别是:

- K-Fold 交叉验证

- Hold Out 交叉验证

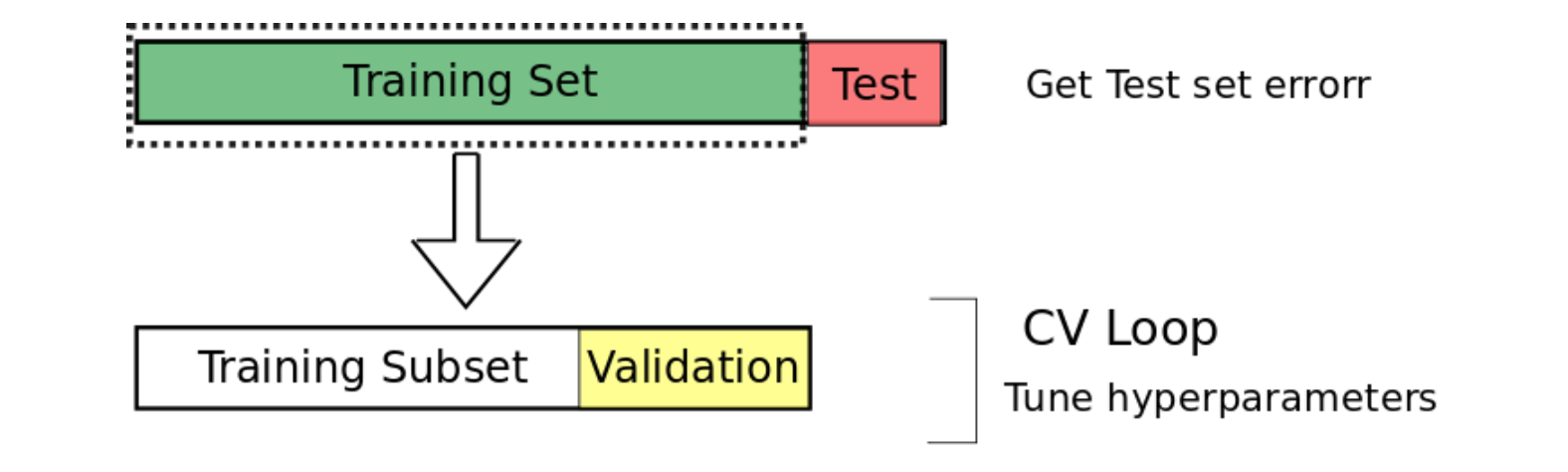

图 1:Hold-Out 交叉验证的例子。数据被分为训练集和测试集。然后训练集进一步进行分割: 一部分用来调整参数(训练子集),另一部分用来验证模型(验证集)。

由于文献中术语的不同,本文中将明确定义交叉验证步骤:

- 首先,将数据集分割为两个子集:训练集、测试集。 如果有需要被调整的参数,再将训练集分为训练子集和验证集;

- 然后,模型在训练子集上进行训练,在验证集上将误差最小化的参数将最终被选择,得到最优训练模型;

- 最后,使用所选的最优训练模型在整个训练集上进行训练,并且记录测试集上的误差。

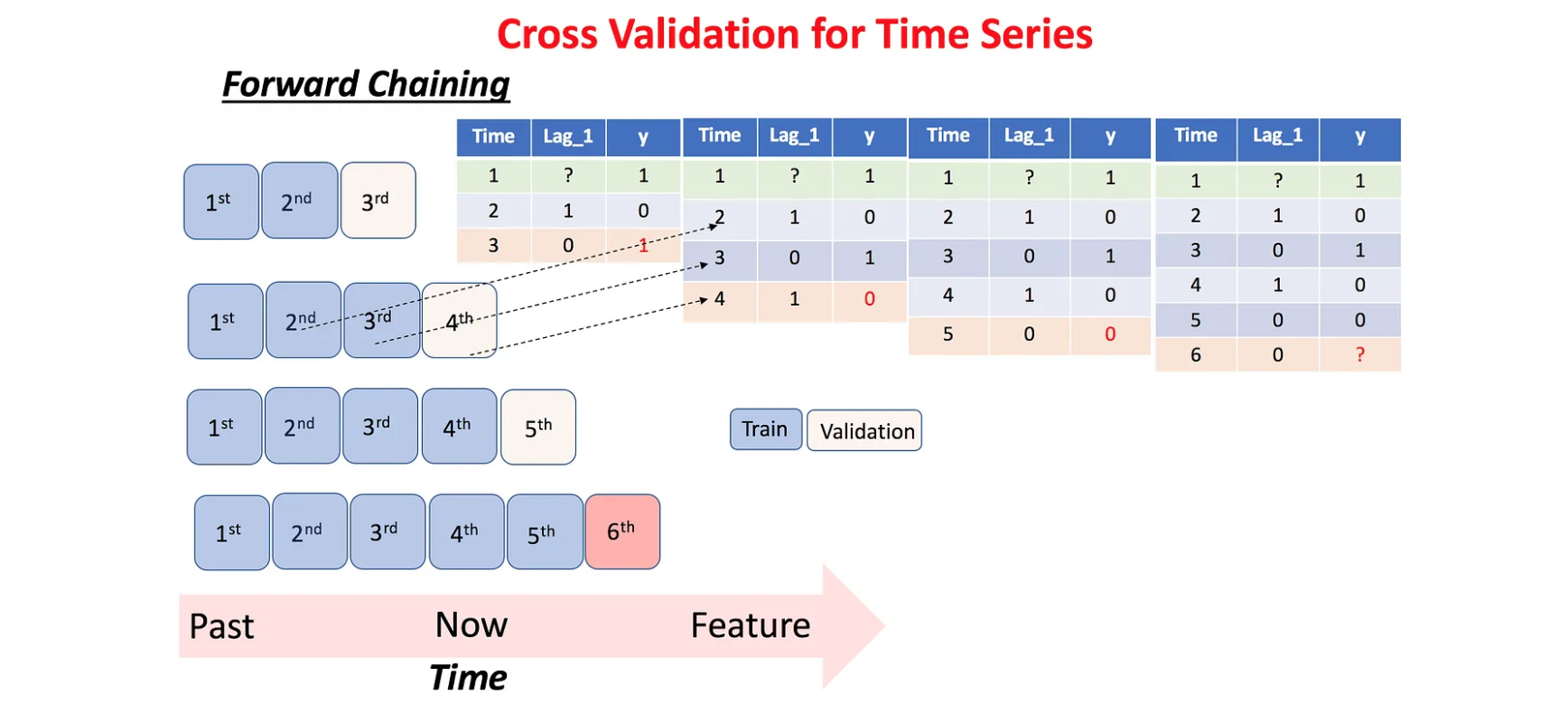

时序不能使用 K-Fold 交叉验证

为什么时序数据的交叉验证会有所不同?在处理时序数据时, 不应该使用传统的交叉验证方法(如 K-Fold 交叉验证),原因如下:

- 时序依赖

- 为了避免数据泄露,要特别注意时间序列数据的分割。为了准确地模拟我们现在所处、预测未来的真实预测环境, 预测者必须保留用于拟合模型的事件之后发生的事件的数据。

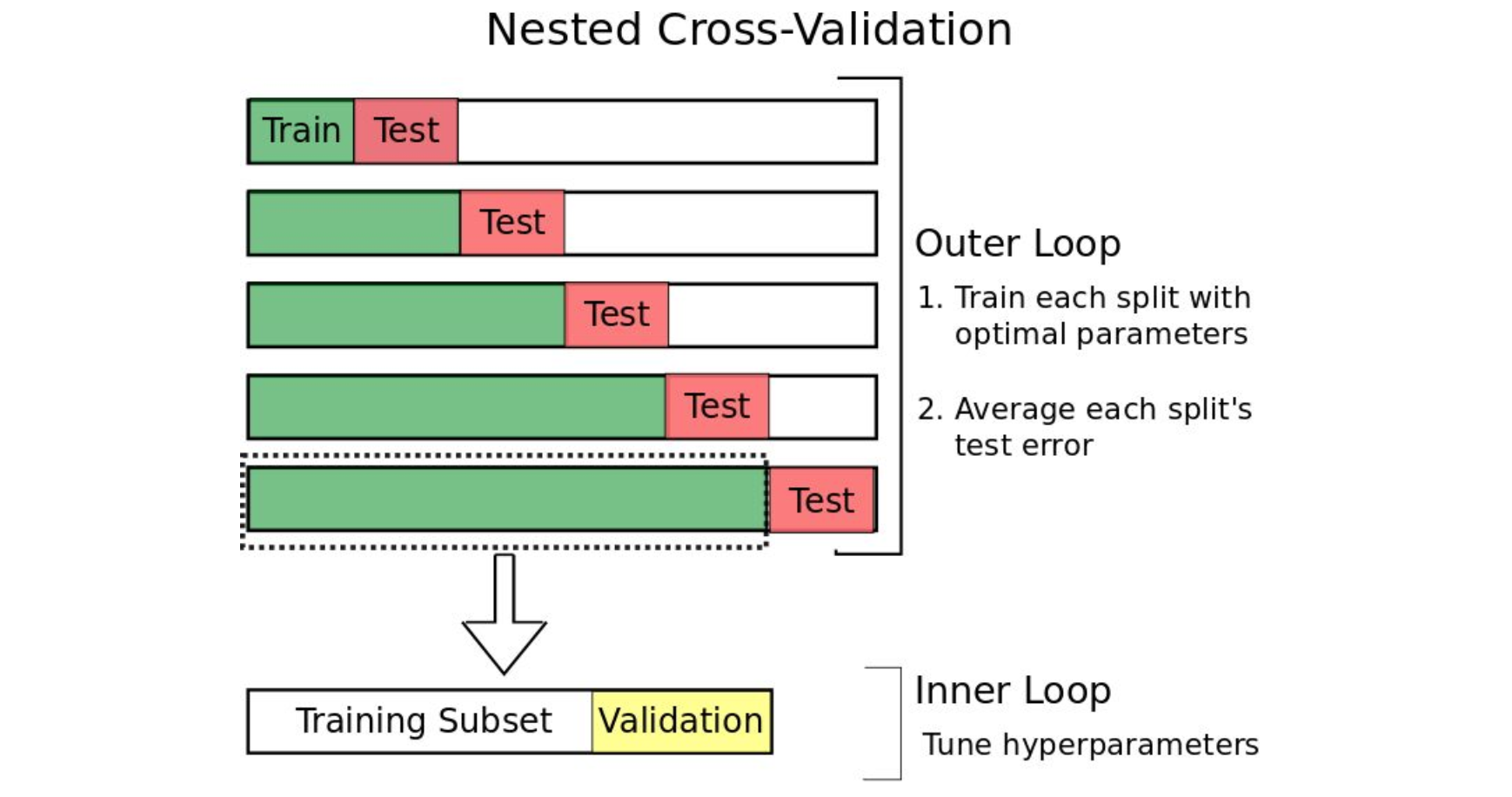

- 对于时间序列数据而言不能使用 k 折交叉验证,而是使用 Hold-Out 交叉验证, 其中一个数据子集(按照时间顺序分割)被保留下来用于验证模型性能。 例如,图 1 中的测试集数据在时间顺序上是位于训练数据之后的。类似地,验证集也在训练集之后。

- 任意选择测试集

- 图 1 中测试集的选择是相当随意的,这种选择也意味着测试集误差是在独立测试集上不太好的误差估计。

嵌套交叉验证

为了解决时间序列不能使用传统 K-Fold 交叉验证的问题, 使用一种叫做 嵌套交叉验证(Nested Cross-Validation) 的方法。 嵌套交叉验证包含一个用于误差估计的外循环,以及一个用于调参的内循环(如图 2 所示):

- 内循环所起的作用和之前谈到的一样:训练集被分割成一个训练子集和一个验证集, 模型在训练子集上训练,然后选择在验证集上能够使误差最小化的参数;

- 外循环将数据集分割成多个不同的训练集和测试集,为了计算模型误差的鲁棒估计, 对每一次分割的误差求平均值。

嵌套交叉验证过程可以提供一个几近无偏的真实误差估计。

图 2: 嵌套交叉验证示例

单时序嵌套交叉验证

下面两种嵌套交叉验证的方法,用来来处理仅具有一个时间序列的数据。

预测后一半嵌套交叉验证

Regular Predict Second Half

所谓预测后一半嵌套交叉验证就是该方法预测所有数据的后一半, 这是嵌套交叉验证的基本情况,只有一次训练、测试分割。

前一半数据(按照时间分割的)作为训练集,后一半数据成为测试集。 验证集的大小可以根据给定问题的不同而变化(例如图 3 中的例子用一天的数据作为验证集), 但是保证验证集的时间顺序在训练子集后面是非常重要的。

该方法的优缺点为:

- 优势是易于实现

- 缺点是仍然有任意选择测试集的局限性

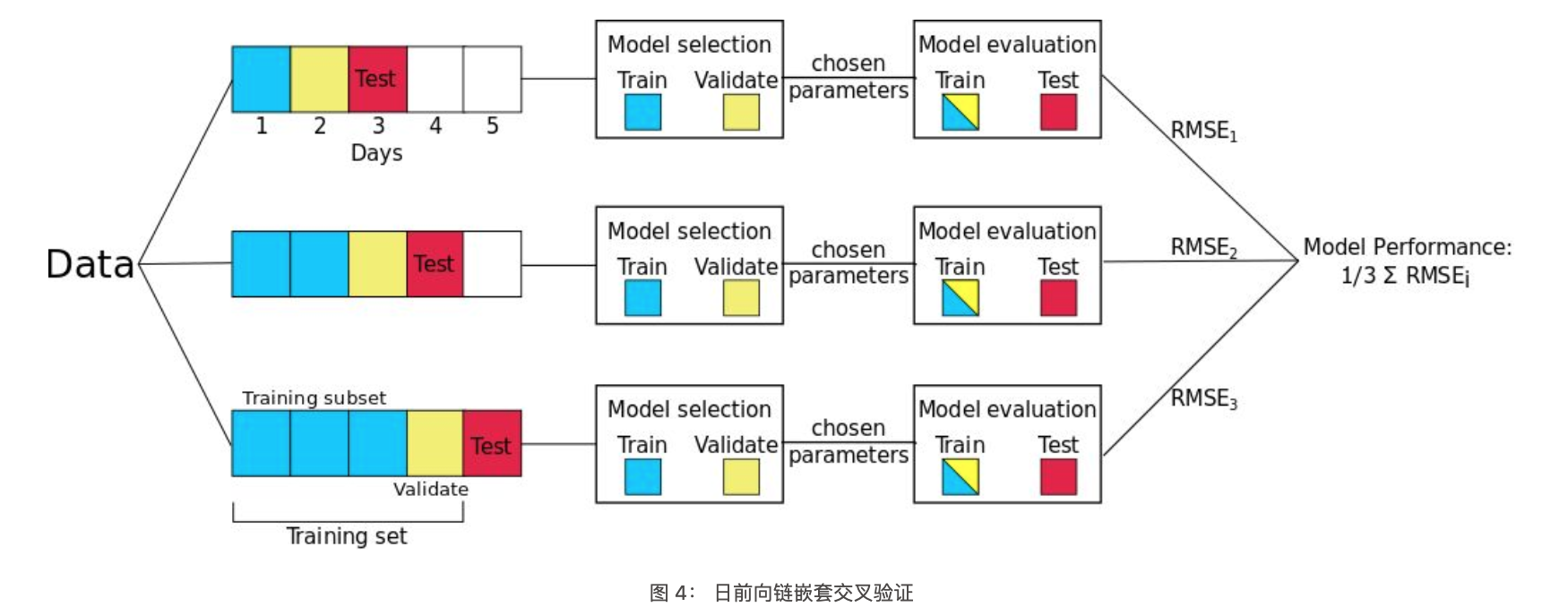

日间隔前向链接嵌套交叉验证

Regular Day Forward-Chaining

预测后一半嵌套交叉验证的一个缺陷是 Hold-Out 测试集的任意选择会导致在独立测试集上预测误差的有偏估计。 为了生成对模型预测误差的更好估计,一个常用的方法就是进行多次训练/测试分割,然后计算这些分割上的误差平均值。

日间隔前向链接是一种基于前向链(Forward-Chaining)的方法(在文献中也被称为 rolling-origin evaluation 和 rolling-origin-recalibration evaluation)。 利用这种方法,将每天的数据作为测试集,并将以前的所有数据分配到训练集中。 该方法产生许多不同的训练、测试分割,并且对每个分割上的误差求平均,以计算模型误差的鲁棒估计。

例如,如上图所示,如果数据集有五天,那么将生成三个不同的训练和测试分割。 在本示例中有三次拆分,而不是五次拆分,因为需要确保至少有一天的训练和验证数据可用。 在这个例子中使用日前向链,但是也可以在每个数据点上进行迭代,而不是按天迭代(但这明显意味着更多的拆分)。

多时序嵌套交叉验证

常规嵌套交叉验证

Regular Nested Cross-Validation

常规嵌套交叉验证的训练集、验证集、测试集分割基本思路和之前的描述是一样的。 唯一的变化是现在的分割包含了来自数据集中不同参与者的数据。

如果有两个参与者 A 和 B,那么训练集将包含来自参与者 A 的前半天的数据和来自参与者 B 的前半天的数据。 同样,测试集将包含每个参与者的后半天数据。

群体知情嵌套交叉验证

Population-Informed Predict Second Half

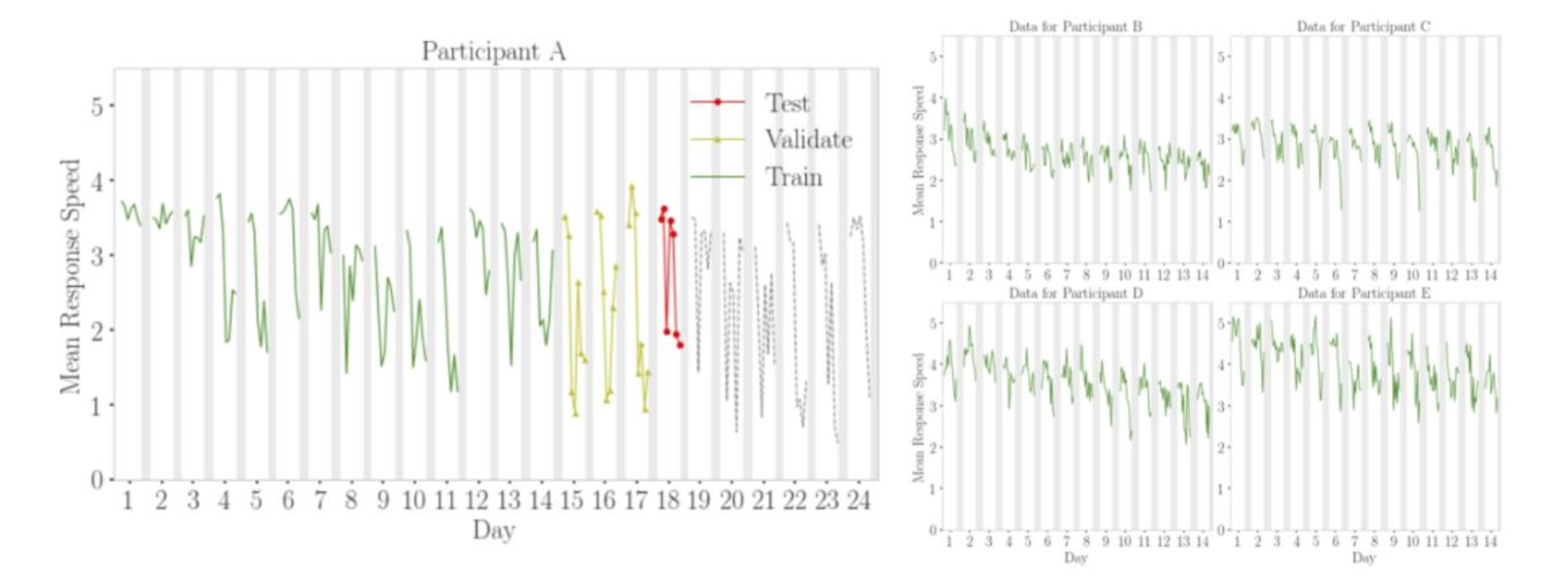

对于群体知情嵌套交叉验证方法而言,我们利用了不同参与者数据之间的独立性。 这使得我们打破严格的时间顺序,至少在个人数据之间(在个人数据内打破严格时序仍然是必要的)。 由于这种独立性,我们可以稍微修改常规嵌套交叉验证算法。 现在,测试集和验证集仅包含来自一个参与者(例如参与者 A)的数据, 并且数据集中所有其他参与者的所有数据都被允许存在于训练集中。

图 5 描述了这种方法是如何适用于群体知情的日前向链嵌套交叉验证的。 该图显示,参与者 A 第 18 天的数据是测试集(红色),之前三天是验证集(黄色), 训练集(绿色)包含参与者 A 的所有先前数据以及其他参与者(本例中为 B、C、D 和 E)的所有数据。 需要强调的一点是,由于其他参与者的时间序列的独立性,使用这些参与者的未来观测不会造成数据泄漏

Population-Informed Day Forward-Chaining

总结

最后,总结了不同嵌套交叉验证方法的优缺点,特别是独立测试集误差估计的计算时间和偏差。 分割的次数假定数据集包含 个参与者,以及每个参与者共有 天的数据。

时间序列交叉验证应用

蒙特卡洛交叉验证

MonteCarloCV 介绍

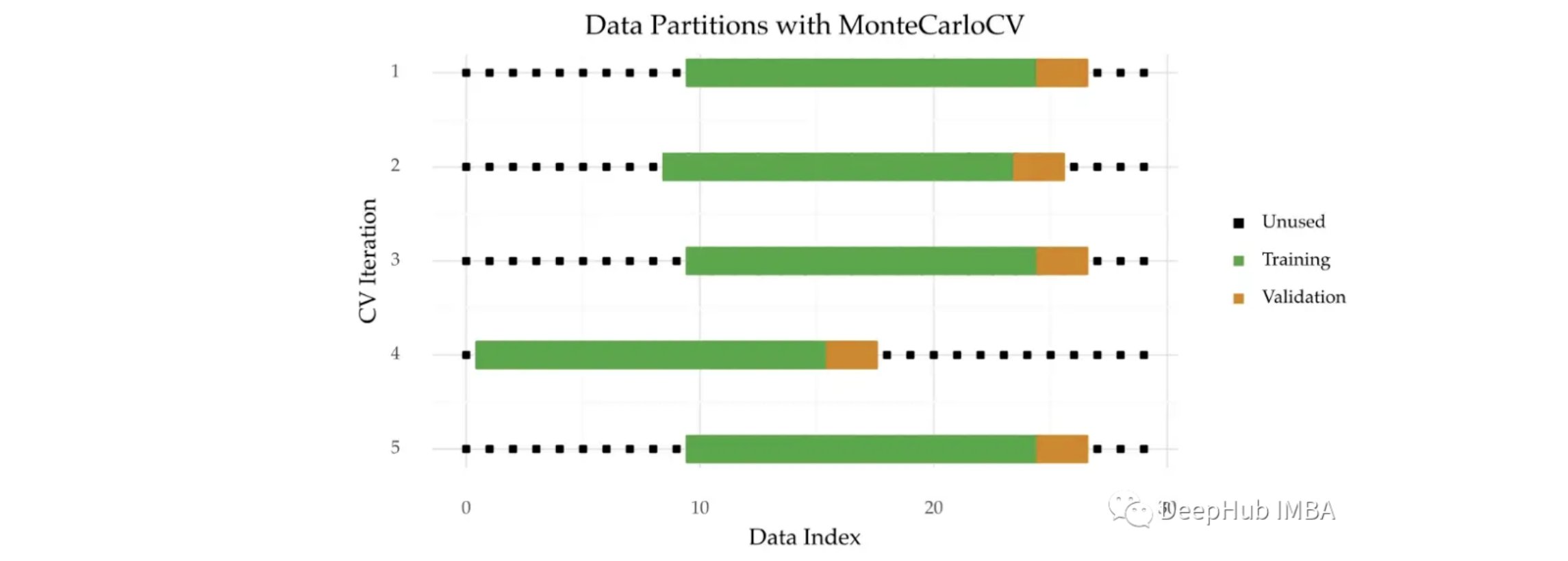

蒙特卡罗交叉验证(MonteCarloCV)是一种可以用于时间序列的方法。 与时间序列分割(Time Series Split)不同,每个迭代中的验证原点是随机选择的, 即在不同的随机起点来获取一个时间周期的数据。像 TimeSeriesSplit 一样, MonteCarloCV 也保留了观测的时间顺序。它还会保留多次重复估计过程。

经过详细研究 MonteCarloCV,这包括与 TimeSeriesSplit 等其他方法的比较。 MonteCarloCV 可以获得更好的估计。

下图是这种技术的直观图示:

MonteCarloCV 与 TimeSeriesSplit 的区别主要有两个方面:

- 对于训练和验证样本量,使用 TimeSeriesSplit 时训练集的大小会增加。在 MonteCarloCV 中, 训练集的大小在每次迭代过程中都是固定的,这样可以防止训练规模不能代表整个数据

- 随机的分折,在 MonteCarloCV 中,验证原点是随机选择的。这个原点标志着训练集的结束和验证的开始。 在 TimeSeriesSplit 的情况下,这个点是确定的。它是根据迭代次数预先定义的

MonteCarloCV 实现

scikit-learn 不提供 MonteCarloCV 的实现。所以,需要手动实现它:

MonteCarloCV 接受四个参数:

n_splitting:分折或迭代的次数。这个值趋向于 10training_size:每次迭代时训练集的大小与时间序列大小的比值test_size:类似于training_size,但用于验证集gap:分离训练集和验证集的观察数。与 TimeSeriesSplits 一样,此参数的值默认为 0(无间隙)

每次迭代的训练和验证大小取决于输入数据。发现一个 0.6/0.1 的分区工作得很好。 也就是说,在每次迭代中,60% 的数据被用于训练,10% 的观察结果用于验证。

MonteCarloCV 使用

该实现也与 scikit-learn 兼容。以下是如何结合 GridSearchCV:

Time Series Split

扩展窗口时间分割

Time Series Split

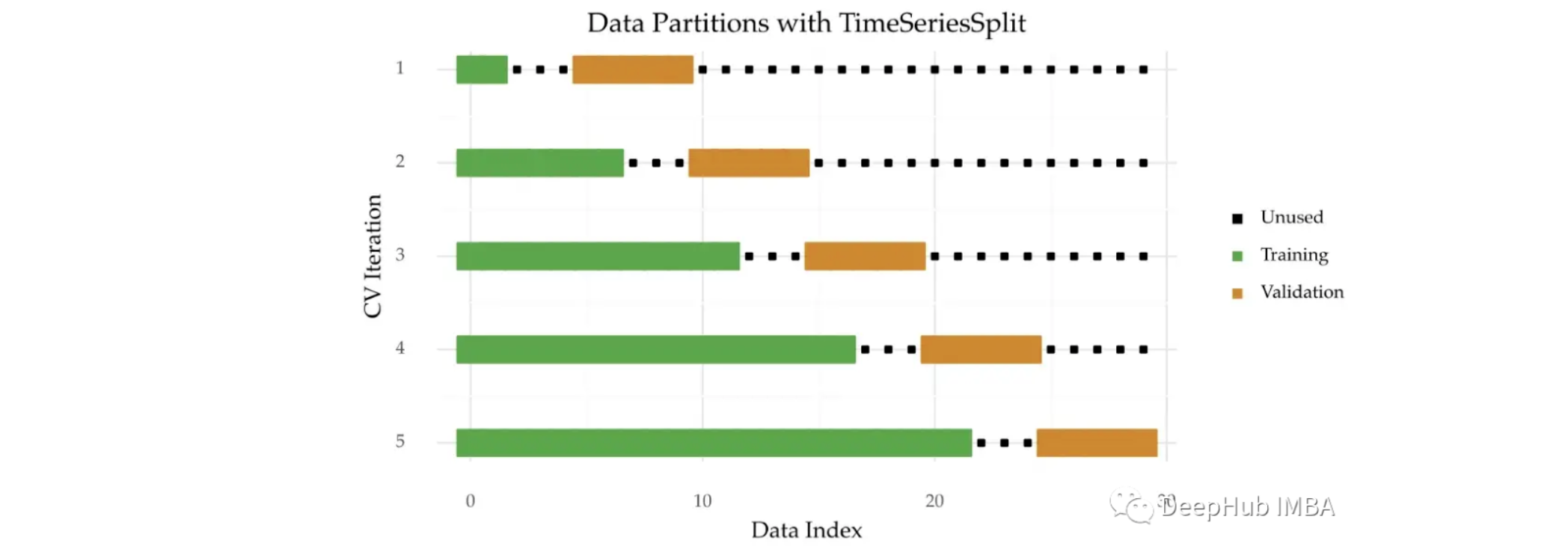

对时间序列进行多次拆分是个好主意,这样做可以在时间序列数据的不同部分上测试模型。 在时间序列分割中,时间序列被分成 个连续的大小相等的数据块,前 个块为训练数据, 第 个块为测试数据。下面是该技术的可视化描述:

使用时间序列分割的主要好处如下:

- 保持了观察的顺序

- 这个问题在有序数据集(如时间序列)中非常重要

- 生成了很多拆分,几次拆分后可以获得更稳健的评估

- 如果数据集不大,这一点尤其重要

主要缺点是跨折叠的训练样本量是不一致的:

- 假设将该方法应用于上图所示的 5 次分折。在第一次迭代中,所有可用观测值的 20% 用于训练, 但是,这个数字在最后一次迭代中是 80%。因此,初始迭代可能不能代表完整的时间序列,这个问题会影响性能估计。 可以使用蒙特卡洛交叉验证结局这个问题。

时间序列分割就是 scikit-learn 中 TimeSeriesSplit 实现。

带间隙的扩展窗口时间分割

Time Series Split with Gap

可以在上述技术中增加训练和验证之间的间隙。这有助于增加两个样本之间的独立性。

使用 TimeSeriesSplit 类中的 gap 参数引入这个间隙。

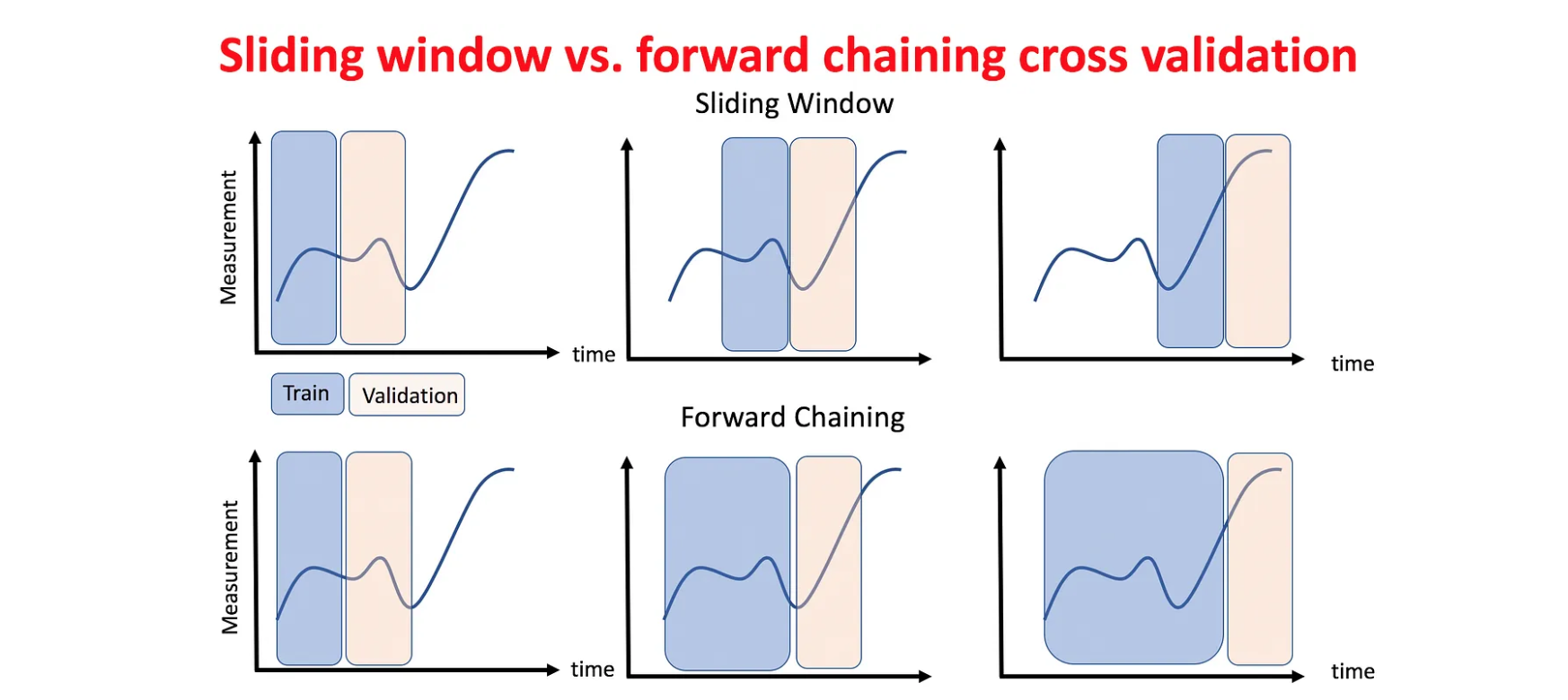

滑动窗口时间分割

Sliding Time Series Split

另一种应用时间序列分割的方法是滑动窗口,即在迭代之后老的数据块被丢弃。 这种方法可能在两种情况下有用:

- 数据量巨大

- 旧的观察已经过时了

这种变体也可以应用于训练样本和验证样本之间的间隙。

Hold Out 交叉验证

Hold Out 交叉验证,样本外验证

Hold Out 交叉验证是估计预测效果最简单的方法。工作原理是进行一次分割, 该序列的第一部分数据集用于训练模型,在保留的数据集中进行验证。 一般情况下训练集的大小设置为总数据集的 。

可以使用 scikit-learn 中的 train_test_split 函数应用 Hold Out 验证。

回测预测模型

在时间序列预测中,回测是指使用历史数据验证预测模型的过程。该技术涉及逐步向后移动, 以评估如果在该时间段内使用模型进行预测,该模型的表现如何。回溯测试是一种交叉验证形式, 适用于时间序列中的先前时期。

回测的目的是评估模型的准确性和有效性,并确定任何潜在问题或改进领域。通过在历史数据上测试模型, 可以评估它在以前从未见过的数据上的表现如何。这是建模过程中的一个重要步骤,因为它有助于确保模型稳健可靠。

回测可以使用多种技术来完成,例如简单的训练测试拆分或更复杂的方法,如滚动窗口或扩展窗口。 方法的选择取决于分析的具体需要和时间序列数据的特点。

总的来说,回测是时间序列预测模型开发中必不可少的一步。通过在历史数据上严格测试模型, 可以提高其准确性并确保其有效预测时间序列的未来值。

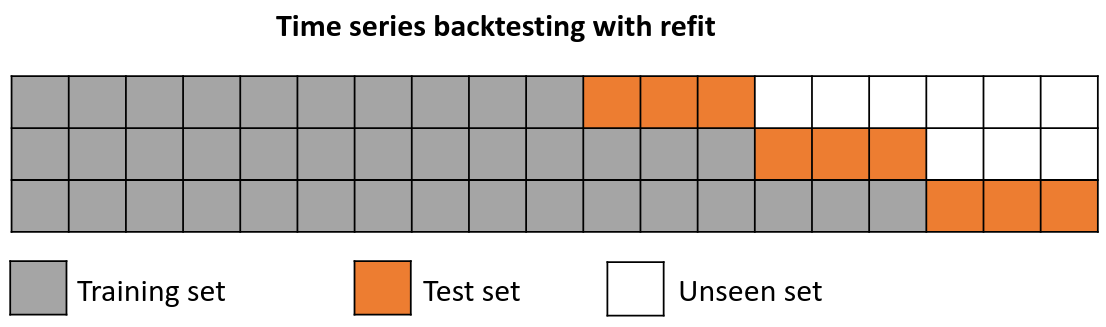

重新拟合并增加训练规模

扩展窗口

Backtesting with refit and increasing training size (fixed origin)

在这种方法中,模型在每次做出预测之前都经过训练,并且在训练过程中使用到该点的所有可用数据。 这不同于标准交叉验证,其中数据随机分布在训练集和验证集之间。

这种回测不是随机化数据,而是按顺序增加训练集的大小,同时保持数据的时间顺序。 通过这样做,可以在越来越多的历史数据上测试模型,从而更准确地评估其预测能力。

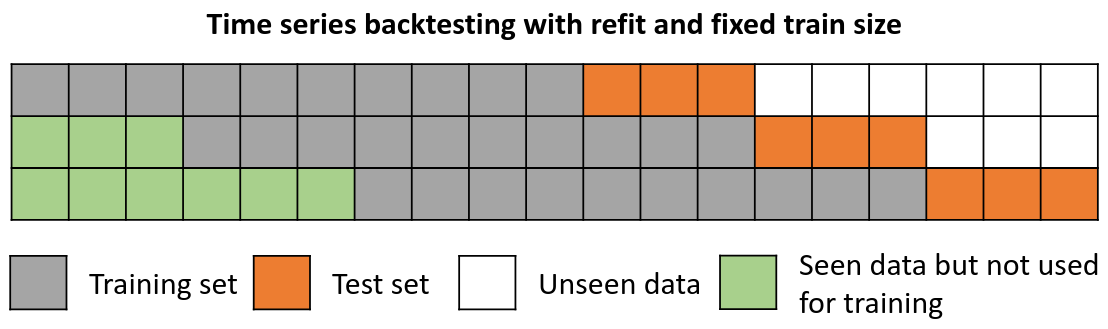

重新拟合并固定训练规模

滚动窗口

Backtesting with refit and fixed training size (rolling origin)

在这种方法中,模型是使用过去观察的固定窗口进行训练的,测试是在滚动的基础上进行的,训练窗口会及时向前移动。 训练窗口的大小保持不变,允许在数据的不同部分测试模型。当可用数据量有限或数据不稳定且模型性能可能随时间变化时, 此技术特别有用。也称为时间序列交叉验证或步进验证。

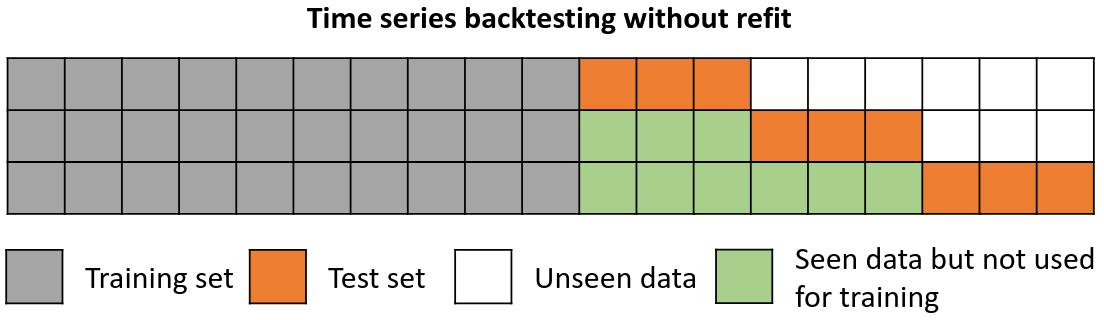

不重新拟合

Backtesting without refit

没有重新拟合的回测是一种策略,其中模型只训练一次,并且按照数据的时间顺序连续使用而不更新它。 这种方法是有利的,因为它比其他每次都需要重新训练模型的方法快得多。 然而,随着时间的推移,该模型可能会失去其预测能力,因为它没有包含最新的可用信息。

重新拟合并带有间隙

Backtesting including gap

这种方法在训练集和测试集之间引入了时间间隔,复制了无法在训练数据结束后立即进行预测的场景。

例如,考虑预测 D+1 日 24 小时的目标,但需要在 11:00 进行预测以提供足够的灵活性。 D 天 11:00,任务是预测当天的 [12-23] 小时和 D+1 天的 [0-23] 小时。 因此,必须预测未来总共 36 小时,只存储最后 24 小时。