线性回归

wangzf / 2023-02-24

目录

回归分析

回归分析介绍

回归分析属于统计学的基本模型,回归分析(Regression Analysis)是用来确定两个或两个以上变量间关系的一种统计分析方法

在回归分析中,变量有两类:因变量和自变量。因变量通常是指实际问题中所关心的指标,用 表示。 而自变量是影响因变量取值的一个变量,用 表示,如果有多个自变量则表示为

回归分析步骤

- 确定因变量 与自变量 之间的定量关系表达式,即回归方程

- 对回归方程进行置信度进行检验

- 判断自变量 对因变量 的影响

- 利用回归方程进行预测

模型选择

模型比较

考虑模型预测精度(模型尽可能地拟合数据)和模型简洁度(一个简单且能复制的模型)的调和

变量选择

- 嵌入法

- 逐步回归(stepwise method)

- 向前逐步回归(forward stepwise)

- 向后逐步回归(backward stepwise)

- 向前向后逐步回归(stepwise stepwise)

- 全子集回归(all-subsets regression)

- 降维

- 主成分分析

- 回归正则化

- LASSO 等

模型泛化能力评价

- 交叉验证

简单线性回归

简单线性回归介绍

简单线性回归分析是处理两个变量之间关系的最简单模型,是两个变量之间的线性相关关系

如果回归分析中,只包括一个自变量 和一个因变量 时,且它们的关系是线性的, 那么这种回归分析称为一元线性回归分析,也称为简单线性回归

建立回归模型

如果从散点图上发现数据点基本排列在一条直线附近,那么可以假设 和 的关系是线性的。 下面建立以 为自变量,以 为因变量的一元线性模型:可以用公式表式为:

其中:

- 因变量

- 自变量

- 截距项

- 自变量系数

- 表示 随 的变化而变化的线性部分

- 为残差或随机误差,是其他一切不确定因素影响的总和,其值不可观测。假设 是服从均值为0方差为σ2 的正态分布, 记作

对于上面的公式, 称函数 为一元线性回归函数:

- 为回归常数

- 为回归系数

- 为回归自变量或回归因子

- 为回归因变量或响应变量

如果 是 的一组观测值,则一元线性回归模型可表示为:

其中

回归参数估计

简单线性回归模型的参数估计采用最小二乘法

估计出回归参数后,就可以根据回归参数估计得到 和 的一条线性关系直线,称为拟合回归线

回归方程的显著性检验

拟合回归直线是用数据拟合出来的,是一个近似的值。可以看到有些点在线上, 有些点不在线上。要评价这条回归线拟合的好坏,我们就需要对回归模型进行显著性检验

从回归参数的公式可知,在计算过程中并不一定要知道 和 是否有线性相关的关系。 如果不存相关关系,那么回归方程就没有任何意义了,如果 和 是有相关关系的, 即 会随着 的变化而线性变化,这个时候一元线性回归方程才有意义。 所以,我们需要用假设检验的方法,来验证相关性的有效性

通常会采用三种显著性检验的方法:

- 检验: 检验是检验模型某个自变量 对于 的显著性, 即检验:原假设为 的回归系数为 0。通常用 P-value 判断显著性, 小于 或更小时说明这个自变量 与 相关关系显著

- 检验: 检验用于对所有的自变量 在整体上看对于 的线性显著性, 即检验:原假设为 的回归系数全部为 0。也是用 P-value 判断显著性, 小于 或更小时说明整体上自变量 与 相关关系显著

- (R 方)相关系数检验:用来判断回归方程的拟合程度, 的取值在 之间, 越接近 1 说明模型对训练数据的拟合程度越好

残差分析和异常点检测

在得到的回归模型进行显著性检验后,还要在做残差分析(因变量估计值和实际值之间的差), 检验模型的正确性,残差必须服从正态分布 。 所以需要计算数据残差,并进行正态分布检验

- 计算残差

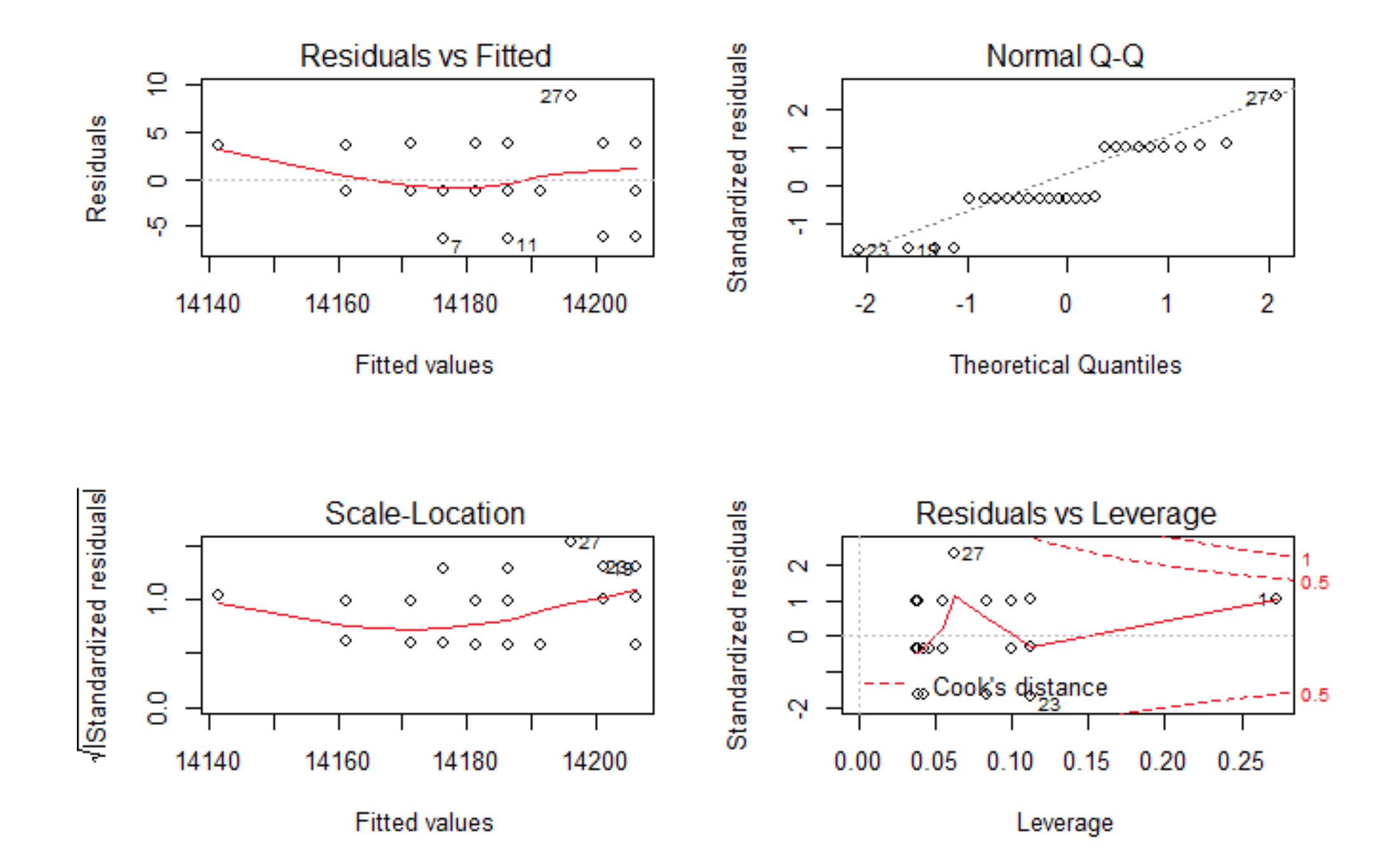

- 对残差进行 Shapiro-Wilk 正态分布检验,W 接近 1,p-value>0.05,证明数据集符合正态分布。 并生成评价拟合模型拟合情况的四幅诊断图

举例如下:

- 图 1:残差和拟合值对比图

- 对残差和拟合值作图,横坐标是拟合值,纵坐标是残差。残差和拟合值之间,数据点均匀分布在 两侧, 呈现出随机的分布,红色线呈现出一条平稳的曲线并没有明显的形状特征,说明残差数据表现非常好

- 图 2:残差 QQ 图

- 残差 QQ 图,用来描述残差是否符合正态分布。图中的数据点按对角直线排列,趋于一条直线, 并被对角直接穿过,直观上符合正态分布。对于近似服从正态分布的标准化残差,应该有 95% 的样本点落在 区间内

- 图3:标准化残差平方根和拟合值对比图

- 对标准化残差平方根和拟合值作图,横坐标是拟合值,纵坐标是标准化后的残差平方根。 与残差和拟合值对比图(图1)的判断方法类似,数据随机分布,红色线呈现出一条平稳的曲线,无明显的形状特征

- 图 4:标准残差和杠杆值对比图

- 对标准化残差和杠杆值作图,虚线表示的 cooks 距离等高线,通常用 Cook 距离度量的回归影响点。 本图中没有出现红色的等高线,则说明数据中没有特别影响回归结果的异常点

看到上面 4 幅图,每幅图上都有一些点被特别的标记出来了,这些点是可能存在的异常值点, 如果要对模型进行优化,我们可以从这些来入手。但终于本次残差分析的结果已经很好了, 所以对于异常点的优化,可能并不能明显的提升模型的效果

模型预测

通过上面的建模,获得了一元线性回归方程的公式,就可以对数据进行预测了

对给定 时,计算出 的值,并计算出置信度为 的预测区间

当 , 时,置信度为 的预测区间为 , 其中:

即:

计算预测值 ,和相应的预测区间

多元线性回归

岭回归

LASSO

弹性网回归

偏最小二乘回归

判别性分析

LDA